Щодо використання коштів субвенції з державного бюджету.

Доброго дня!

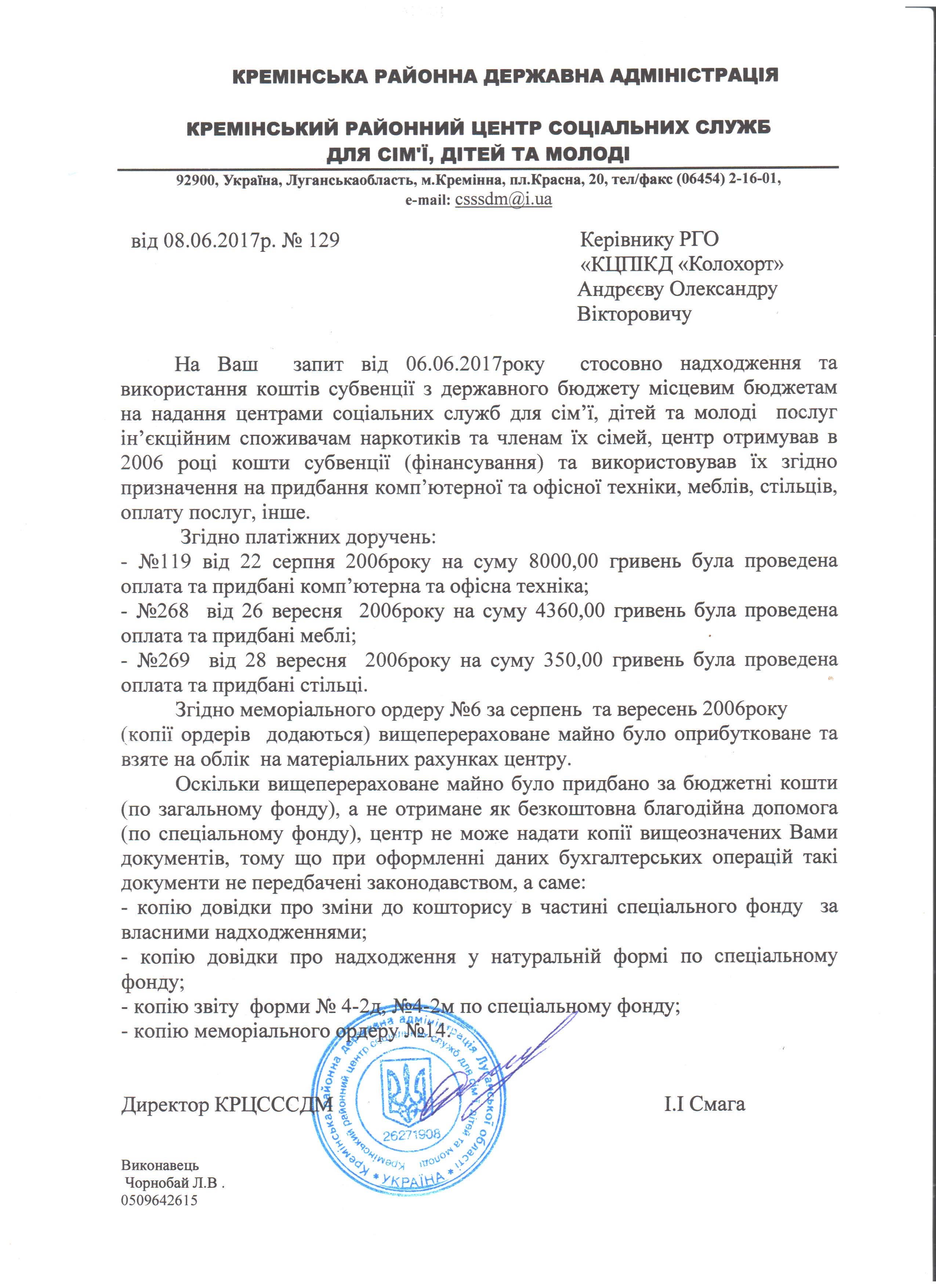

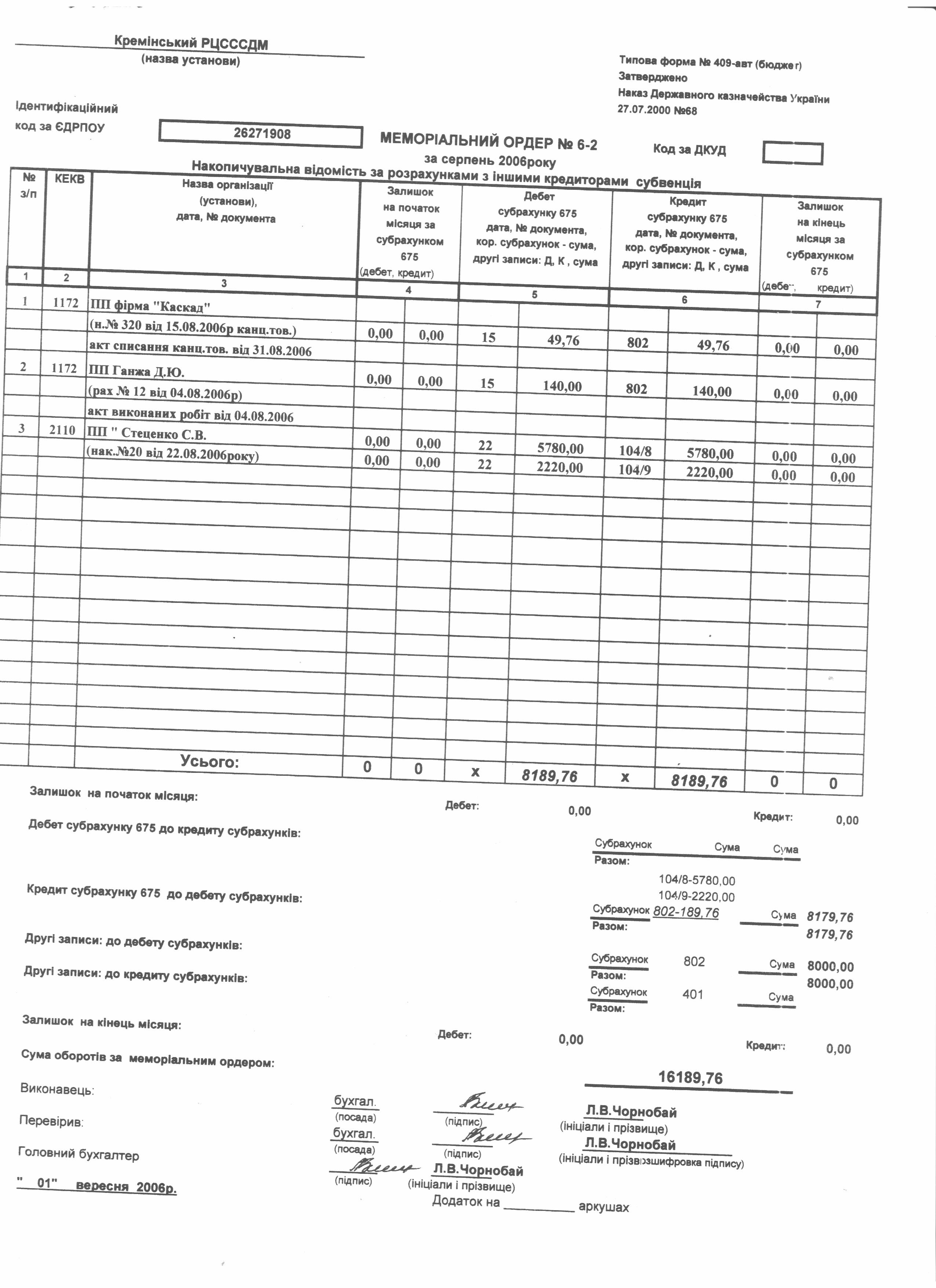

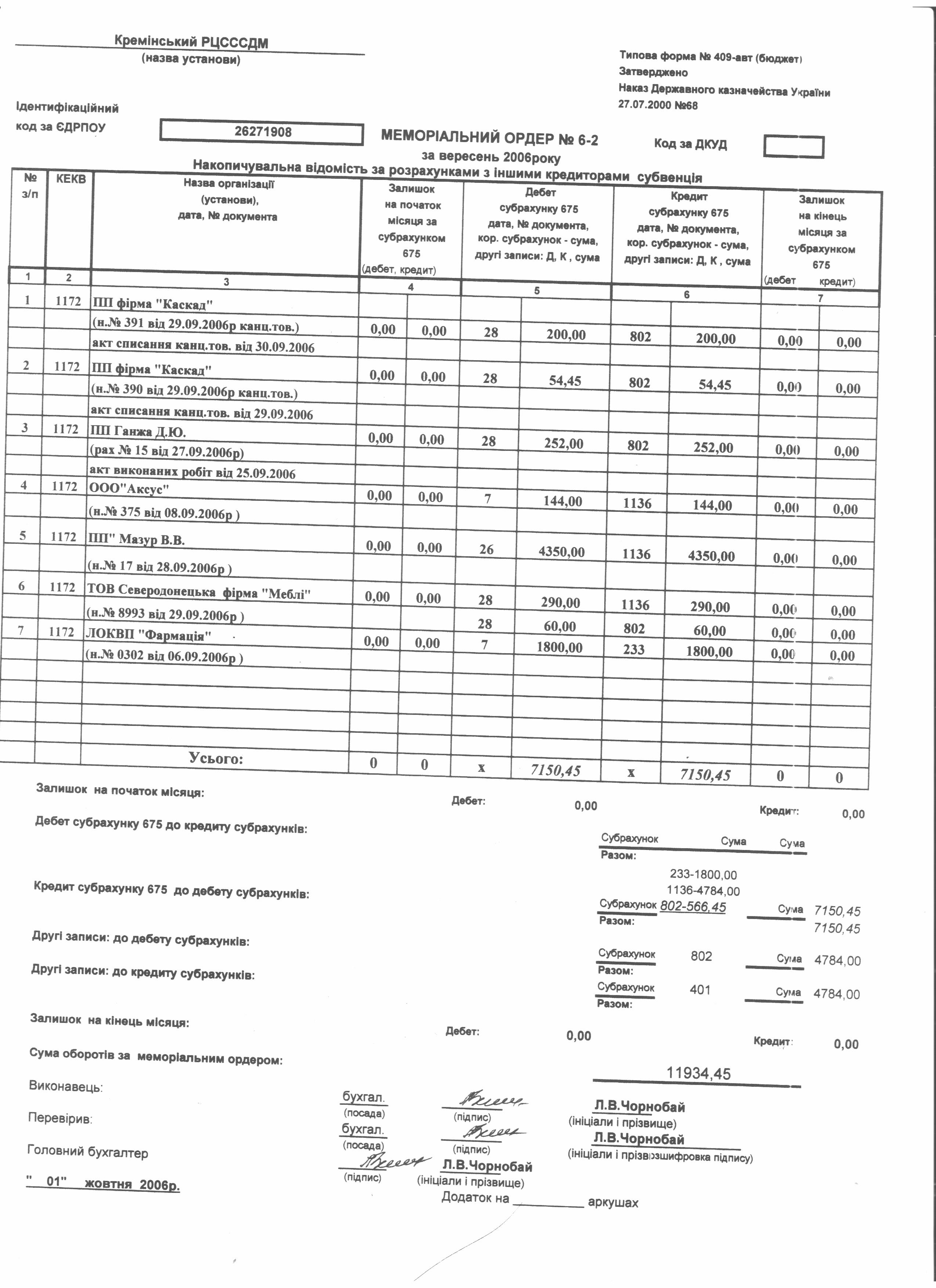

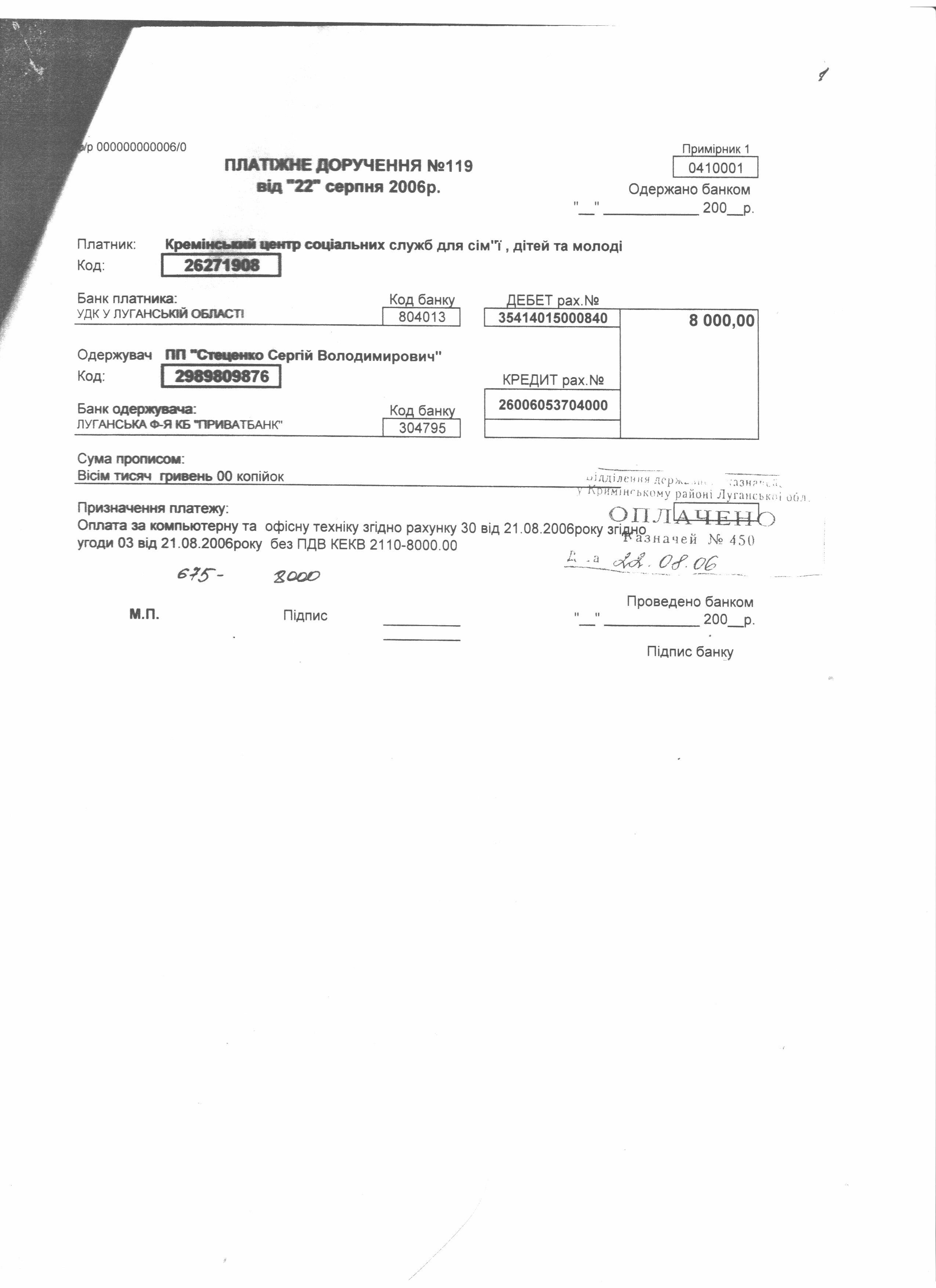

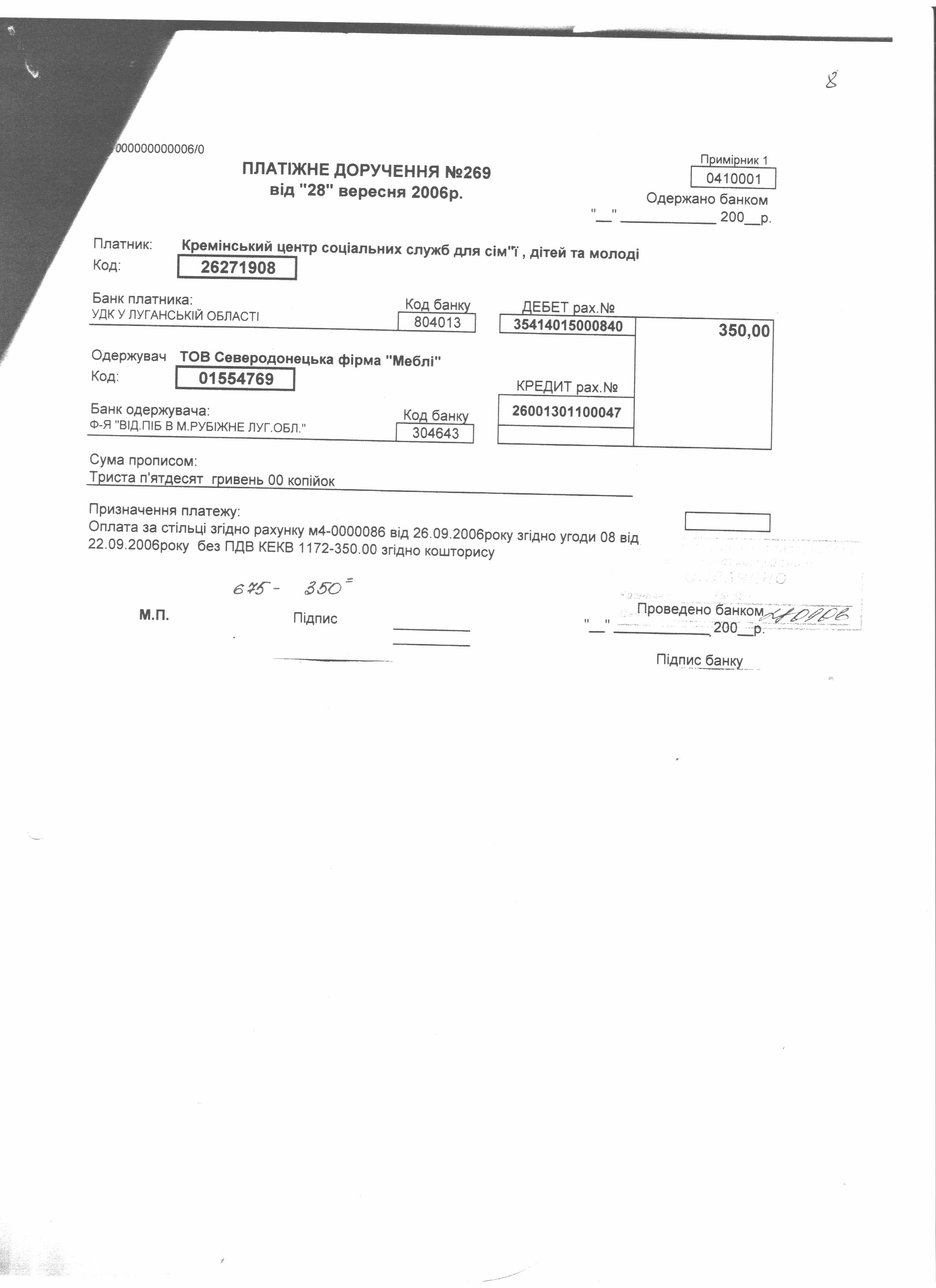

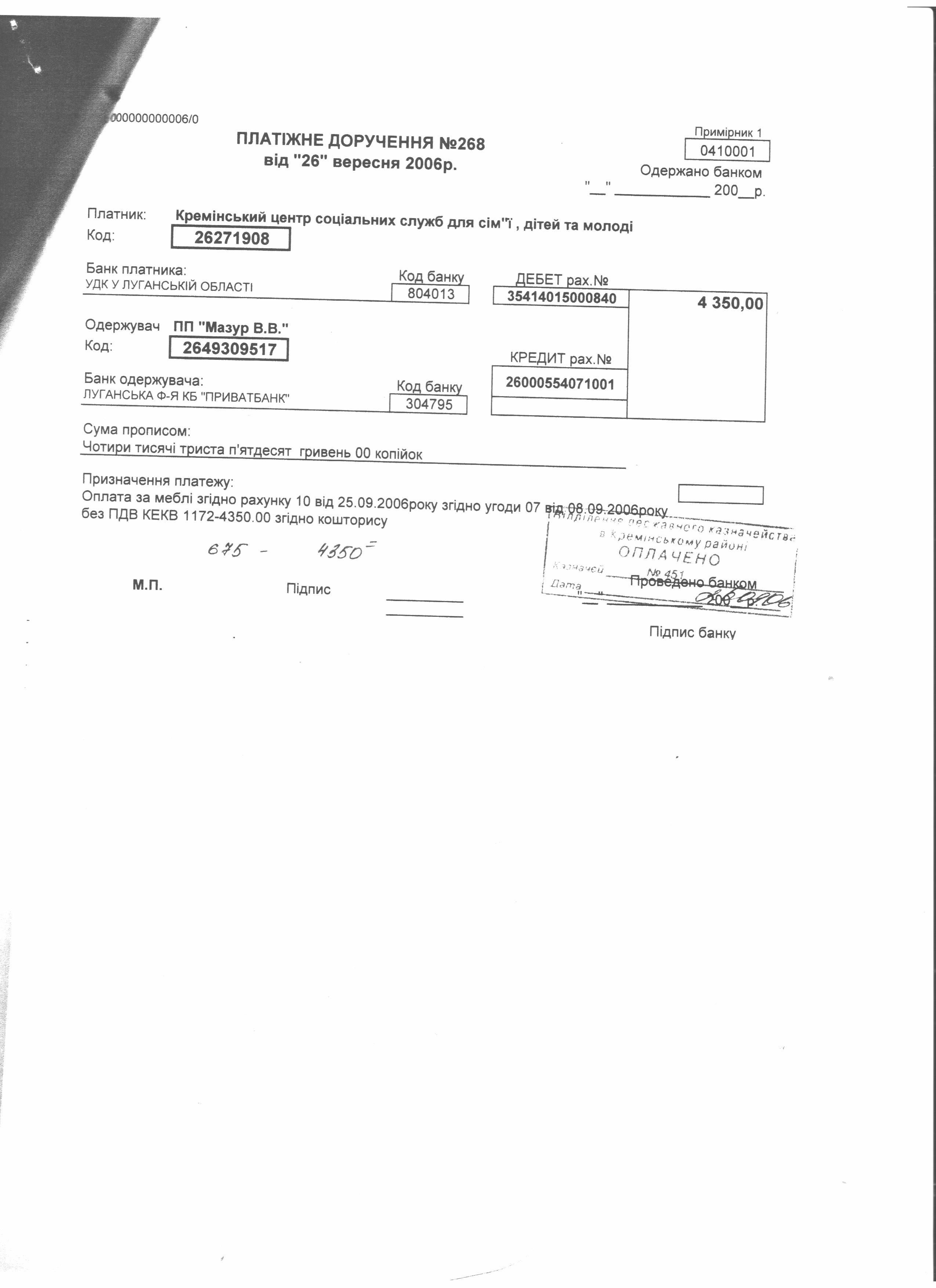

Відповідно до надходження і використання коштів субвенції з державного бюджету місцевим бюджетам на надання центрами соціальних служб для сім"ї, дітей та молоді послуг ін"єкційним споживачам наркотиків та членам їх сімей по Кремінському районному центру соціальних служб для сім"ї, дітей та молоді в 2006 році згідно платіжного доручення № 239 від 22.08.2006р. було перераховано та використано 8000грн. ,призначення платежу КЕКВ 210 оплата за компьютерну та офісну техніку; згідно платіжного доручення № 268 від 26.09.2006р. було перераховано та використано 4350 грн. ,призначення платежу КЕКВ 1172 оплата за меблі; згідно платіжного доручення № 269 від 28.09.2006р. було перераховано та використано 350 грн. ,призначення платежу КЕКВ 1172 оплата за стільці. Враховуючи , що КУ КРЦСССДМ фінансується за рахунок бюджету, відповідно до положення частини 1 статті 1 , частини 4 статті 9 , частини 4 статті 13 Бюджетного Кодексу України у взаємозв’язку з положенням частини 5 статті 6 Закону України “Про доступ до публічної інформації”,З.У. «Про бухгалтерский облік та фінансову звітність в Україні», на підставі статей 1, 13, 19, 20 Закону України «Про доступ до публічної інформації» від 13 січня 2011 року, які надають право звертатись із запитами до розпорядників інформації щодо надання публічної інформації , та враховуючи, що запитувана інформація є суспільно значимою, з метою отримання інформації щодо цільового використання бюджетних коштів , прошу надати наступну інформацію (наступні документи):

Копії документів , які у взаємозв’язку з отриманням засобів підтверджують внесення станом на дату отримання зміни до кошторису в частині спеціального фонду за власними надходженнями та, відповідно дотримання вимог щодо ведення бухгалтерського обліку та складання звітності про виконання бюджетів : копію Довідки про надходження у натуральній формі , копію форми № 4-2д, № 4-2м, копію меморіального ордеру № 14 та копії документів, які підтверджують, що передані засоби обліковані та відображені за дебетом субрахунку 324, 364 та кредитом субрахунку 712, 324 і на ці засоби нараховане податкове зобов’язання з ПДВ.

З метою економії бюджетних коштів ,прошу відповідь поштою не надсилати,відповідь на запит та відскановані копії запитуваних документів прошу викласти на сайті https://dostup.pravda.com.ua .

З повагою,

Андрєєв Олександр Вікторович ,

керівник РГО «Кремінський центр правової інформації,консультації та допомоги «КОЛОХОРТ»,

ЄДРПОУ 38817298 ,

+380509388236

З повагою, Кремінський РЦСССДМ

-- реклама -----------------------------------------------------------

Бесплатная лицензия CRM OneBox - https://goo.gl/GFAo1B

Олександр Андрєєв залишив коментар ()

Запит стосувався надходження і використання коштів субвенції з державного бюджету місцевим бюджетам. Відображення у первинному та бухгалтерському обліку інформації про отримані (створені) оборотні і необоротні активи, а також відкриття рахунків, реєстрація, облік бюджетних зобов’язань в органах Казначейства та проведення операцій, пов’язаних з використанням субвенції, здійснюються в установленому законодавством порядку.

Згілно положень частини 1 статті 1 , частини 4 статті 9 , частини 4 статті 13 Бюджетного Кодексу України Бюджетним кодексом України регулюються відносини, що виникають у процесі складання, розгляду, затвердження, виконання бюджетів, звітування про їх виконання та контролю за дотриманням бюджетного законодавства, і питання відповідальності за порушення бюджетного законодавства, а також визначаються правові засади утворення та погашення державного і місцевого боргу. Трансферти - кошти, одержані від інших органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування, інших держав або міжнародних організацій на безоплатній та безповоротній основі. Складовими частинами спеціального фонду бюджету є:1) доходи бюджету (включаючи власні надходження бюджетних установ), які мають цільове спрямування;2) видатки бюджету, що здійснюються за рахунок конкретно визначених надходжень спеціального фонду бюджету (у тому числі власних надходжень бюджетних установ);3) кредитування бюджету (повернення кредитів до бюджету з визначенням цільового спрямування та надання кредитів з бюджету, що здійснюється за рахунок конкретно визначених надходжень спеціального фонду бюджету);4) фінансування спеціального фонду бюджету. Власні надходження бюджетних установ отримуються додатково до коштів загального фонду бюджету і включаються до спеціального фонду бюджету. Власні надходження бюджетних установ поділяються на такі групи: друга група - інші джерела власних надходжень бюджетних установ. У складі другої групи виділяються такі підгрупи:підгрупа 1 - благодійні внески, гранти та дарунки;підгрупа 2 - кошти, що отримують бюджетні установи від підприємств, організацій, фізичних осіб та від інших бюджетних установ для виконання цільових заходів,

Згідно ч.5.ст.6 З.У. «Про доступ до публічної інформації» Не може бути обмежено доступ до інформації про розпорядження бюджетними коштами, володіння, користування чи розпорядження державним, комунальним майном, у тому числі до копій відповідних документів, умови отримання цих коштів чи майна, прізвища, імена, по батькові фізичних осіб та найменування юридичних осіб, які отримали ці кошти або майно.